Ежедневно физические лица и организации совершают десятки сделок: покупка товаров, оплата услуг, передача собственности во временное пользование, оформление кредитов и займов. В ситуации, когда между поставкой товара (оказанием услуги) и перечислением оплаты существует временной лаг, у одной из сторон образуется долг перед её контрагентом. Участники сделки приобретают статус должника и кредитора. В определённых случаях участники договора могут быть заменены с сохранением сути самого обязательства. Кредитор может передать третьему лицу право требования долга, а должник – обязанность по его уплате. Разберёмся, что такое перевод долга, как заключается договор и в каких случаях разрешается переводить задолженность на другое лицо.

Виды задолженности и что такое перевод долга

Долговые обязательства время от времени возникают как у юридических, так и у физических лиц. Причём в качестве кредитора может выступать как продавец (поставщик услуг), так и покупатель (потребитель услуг). Сама задолженность может быть выражена в денежных средствах, товарах или неоказанных услугах.

В быту долговые обязательства представлены в самых разных формах.

В товарно-денежных отношениях:

- Долг покупателя перед продавцом (предприятие поставило партию товара проверенному контрагенту, предоставив отсрочку платежа).

- Долг продавца перед покупателем (покупатель перечислил аванс за товар).

В кредитных отношениях:

- Долг клиента перед банком (гражданин или ЮЛ оформляет кредитный договор в банке).

- Долг банка перед клиентом (гражданин или ЮЛ кладут деньги на банковский депозит). При открытии вклада клиент становится «кредитором» банка, т.к. во время нахождения средств на счёте кредитная организация использует их в своей текущей деятельности.

При возникновении материальной ответственности:

- Долг обвиняемого перед потерпевшим (компенсация вреда, причинённого водителем здоровью пешехода, признанным виновником ДТП).

- Долг потерпевшего перед обвиняемым (компенсация стоимости ремонта транспортного средства потерпевшим в случае, когда он признан виновником ДТП).

Во всех этих ситуациях кредитор вправе требовать от должника возврата долга. Последний не вправе отказаться от исполнения своих обязательств в одностороннем порядке.

Должник может избавиться от задолженности несколькими способами:

- вернуть деньги;

- списать задолженность по процедуре банкротства;

- передать исполнение обязательств другому субъекту по договору о переводе долга.

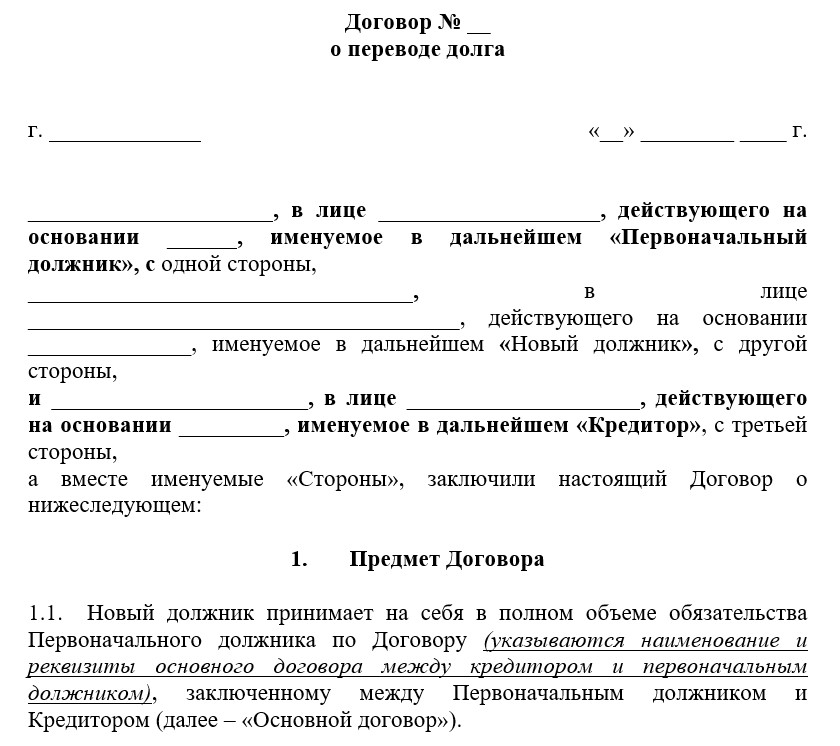

Перевод долга – это соглашение, при заключении которого один должник заменяется другим, а кредитор остаётся прежним. Договор заключается между первоначальным и новым должником при условии, что кредитор одобрил такую перестановку. Для исключения возможных разногласий и противоречий допускается заключение договора в трёхстороннем формате.

Обязанность по выплате долга ложится на нового дебитора, если иное не указано в договоре. Соглашение может включать пункт о субсидиарной ответственности первого и последующего должников.

Перевод своего долга на другое лицо по договору относится к гражданским сделкам. Возможность передачи обязательств третьим лицам есть как у граждан, так и у организаций.

Кому выгодно переводить обязательства на других субъектов

В определённых ситуациях выгоду от перевода обязательств третьим лицам могут получить все стороны договора:

- Первоначальный должник избавляется от необходимости возвращать деньги.

- Новый должник может преследовать благородные мотивы (например, при принятии на себя обязательств близких) или получить какую-либо компенсацию от исходного должника (денежное вознаграждение, взаимозачёт требований).

- Заимодавец зачастую получает более состоятельного дебитора или более выгодные условия кредитования (например, предоставление средств под более высокий процент).

Договор о переводе имеющегося долга может заключаться с целью:

- Избавления от кредитного бремени. Перевод долга на другое лицо освобождает исходного заёмщика от всех видов обязательств перед заимодавцем. Перевод непогашенного долга может быть спасением, если заёмщик не в состоянии вернуть деньги.

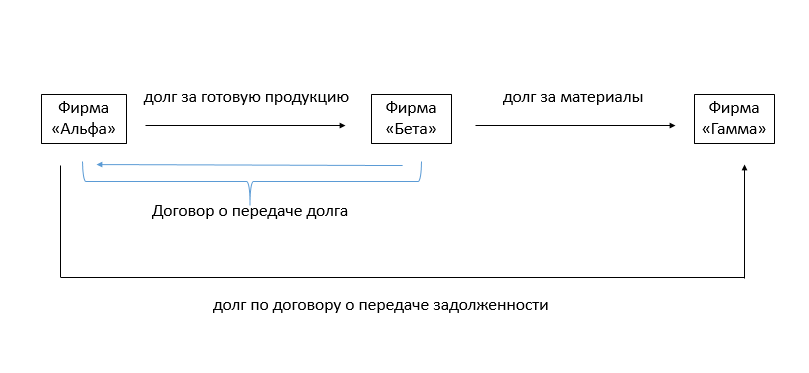

- Упрощения долговой цепочки. Например, фирма «Альфа» является должником фирмы «Бета». «Бета» имеет обязательства перед фирмой «Гамма». «Бета» может передать свои обязательства «Альфе» по договору о переводе долга. В этом случае долг «Альфы» перед «Бетой» погашается, «Альфа» становится должником «Гаммы», а «Бета» исключается из цепочки.

- Снижения долговой нагрузки. Например, компания, входящая в группу, планирует взять кредит в банке. Один из критериев оценки кредитного потенциала заёмщика – отношение его обязательств к активам. Если кредиторская задолженность компании-заёмщика превышает допустимое значение, собственники и бенефициары бизнеса могут принять решение о переводе части кредиторки на другую компанию группы.

- Искусственного закрытия договора. Например, компании необходимо закрыть договор в определённом месяце, а средств для выплаты долга у неё нет. В этом случае она может заключить договор о переводе задолженности с другой компанией или человеком (например, с собственником бизнеса).

Условия перевода действующего долга

Правила перевода задолженности на другое лицо установлены ГК РФ. Для заключения договора необходимо:

Согласие участников на перевод задолженности. В сделке по переводу задолженности участвуют три стороны: старый должник, новый должник, кредитор. Смена дебитора возможна только при отсутствии возражений со стороны всех участников сделки.

Ст. 391 ГК РФ допускает исключение. Если контрагенты, связанные договорными отношениями, ведут предпринимательскую деятельность, кредитор волен заключить договор о переводе чужого долга с новым дебитором, не спрашивая первого должника.

Согласие кредитора является обязательным для того, чтобы сделка считалась состоявшейся. Взыскатель вправе отказать должнику в переводе его долга на другое лицо как без объяснения причины, так и при наличии на то объективных оснований. Например, если посчитает потенциального дебитора несостоятельным.

Получение одобрения кредитора важно для первоначального должника. При отсутствии одобрения взыскателя сделка не состоится. Если сделка будет признана ничтожной, выплачивать долг будет первоначальный дебитор. Важно, чтобы факт отсутствия возражений со стороны взыскателя подтверждался документально. Если согласие получено устно, его наличие будет невозможно подтвердить.

Согласие, которое будет неоспоримым, можно оформить несколькими способами:

- Попросить кредитора поставить визу на новом договоре. Отметка о согласии взыскателя на перевод долга содержит:

- надпись «Согласовано», «Перевод долга по договору подтверждаю», «На перевод настоящего долга согласен»;

- дату и подпись кредитора или уполномоченного должностного лица;

- печать организации (при наличии).

- Заключить трёхстороннее соглашение на перевод задолженности между двумя должниками и взыскателем. Договор о переводе подписывают три стороны. Согласие кредитора на перевод долга подтверждается отдельным пунктом.

- Включить пункт о возможности дебитора перевести обязанность по возврату средств на другое лицо в первоначальный договор. Подписывая соглашение, стороны соглашаются с его содержанием в полном объёме.

- Получить согласие кредитора на перевод обязательств в форме отдельного документа. Это может быть уведомление или письмо. Важно проследить, чтобы бумага содержала точное описание задолженности (номер и дату заключения договора, содержащего передаваемое обязательство, либо ФИО (наименование) старого и нового должников). Для исключения разногласий можно ознакомить кредитора с проектом нового соглашения. Договор о переводе долга заключается со ссылкой на документ с согласием взыскателя. Само согласие может быть приобщено к договору в качестве приложения. После подписания договора о переводе кредитор уведомляется о факте заключения сделки. Уведомление лучше направить взыскателю заказным письмом. Если уведомление отдаётся в руки кредитора лично, важно:

- попросить его проставить отметку о принятии на экземпляре, который останется у должника;

- проследить за тем, чтобы письмо было принято секретарём и получило входящий номер (если заимодавцем является организация).

Сделка по смене дебитора считается состоявшейся в день получения кредитором уведомления.

Письменное оформление договорённости. Устного соглашения между участниками недостаточно. Договор о переводе задолженности должен быть заключён:

- на бумаге (с проставлением подписей и печатей сторон);

- в форме электронного документа (подписывается с помощью ЭЦП).

В отношении первого соглашения могли совершаться процедуры:

- заверения бумаг у нотариуса (например, если в сделке фигурировала общая долевая собственность);

- государственной регистрации (например, при залоге имущества).

Если первоначальный договор был заверен у нотариуса или проходил государственную регистрацию, то же необходимо сделать и в отношении нового договора.

Условия первоначального договора могут быть изменены (при согласии всех сторон). Например, из соглашения могут быть исключены поручители, залог. Новые должник и кредитор могут договориться об изменении суммы, процентной ставки, порядке возврата средств.

Отличие перевода действующего долга от других форм смены контрагентов

Следует отличать перевод долга от других случаев изменения партнёров по договору:

- Уступка права требования задолженности (продажа долга или цессия) подразумевает смену кредитора с сохранением первоначального должника. Заимодавец волен продать долг третьим лицам (например, коллекторам), не спрашивая заёмщика. При этом условия договора остаются прежними. В дальнейшем заёмщик и новый кредитор вправе изменить условия договора по взаимной договорённости. Согласия первоначального банка-кредитора не требуется, т.к. долг больше ему не принадлежит.

- Рефинансирование – смена заимодавца и заключение договора на новых условиях. Заёмщик берёт новый кредит и направляет его на погашение предыдущего. Рефинансировать кредит можно и в обслуживающем банке. В этом случае меняются условия договора, а стороны остаются прежними. Рефинанс заимствований выгоден, если условия нового соглашения лучше предыдущих. Например, ниже ставка или меньше ежемесячный платёж.

- Наследование – это переход прав и обязательств умершего должника к его правопреемникам. Для перехода долга по наследству требуется согласие наследника. Наследник имеет право отказаться от наследства (как от активов, так и от обязательств). Принимать наследство невыгодно, когда взятые должником займы больше нажитых им активов. При вступлении в права наследования долг переходит к правопреемникам в силу закона. Согласие заимодавца не требуется. Наследник обязуется вернуть заёмные средства в объёме, не превышающем стоимость полученных в наследство активов. Непогашенная часть заимствований будет списана.

Отдельно выделяется полное обнуление задолженности. Списание долга возможно:

- по договорённости партнёров;

- в силу закона (например, при смерти должника и отсутствии наследников);

- по процедуре банкротства (в судебном порядке или через МФЦ).

В этих случаях взаимные обязательства сторон прекращаются. Убытки кредитора не покрываются. ЮЛ относят нереальную для взыскания задолженность на чистые убытки компании. ФЛ теряют часть личного капитала.

Не возвращать заёмные средства без законного основания нельзя. Займодавец вправе обратиться в суд. Если дело будет выиграно, взысканием непогашенной в срок задолженности займутся судебные приставы. Активы неплательщика будут конфискованы и реализованы на торгах. Вырученные от продажи имущества деньги будут перечислены лицу-кредитору.