Справиться с долгосрочным кредитом на два десятка лет под силу далеко не каждому заемщику. Во-первых, платежи по ипотеке ежемесячно «съедают» 30-50% от зарплаты. При таком темпе не ровен час сорваться и потерять хватку. Во-вторых, за столь долгий период времени плательщик может потерять работу или серьезно заболеть. Как увольнение, так и внезапную болезнь предвидеть сложно. Но банк будет требовать погашения долгов по кредиту в любом случае. Что же делать, если нечем платить ипотеку?

Возьмите «ипотечные каникулы»

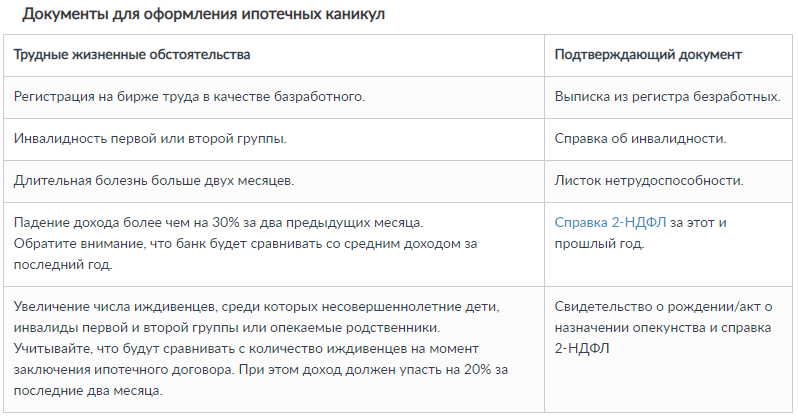

31 июля начнет действовать закон об ипотечных каникулах. Это льготный период, в течение которого можно снизить размер платежей или вовсе их не вносить. Потребовать отсрочку у банка можно только в том случае, если вы оказались в трудном жизненном положении. К таковы относятся потеря работы, резкое падение доходов, длительная болезнь или увеличение числа иждивенцев.

Помимо заявления и выписки из ЕГРН (подтвердит статус ипотечного жилья как единственного) вам потребуются и другие документы, доказывающие ваше трудное положение.

В заявлении необходимо указать желаемый срок отсрочки (не дольше полугода) и дату ее начала. Если с документами все в порядке, банк обязан предоставить вам отсрочку по платежам.

Попросите реструктуризировать остаток задолженности или рефинансируйте ее

Если вы можете продолжать платежи, но меньшими суммами, обратитесь к своему кредитору с просьбой увеличить срок выплаты займа. Обращение также нужно составить в форме заявления и обязательно подкрепите его документальными подтверждениями о снижении платежеспособности.

Впрочем, в случае отказа можно обратиться в другой банк, который предлагает услуги рефинансирования. Сейчас этот вариант вновь актуален, поскольку ипотечные ставки снова начала снижаться.

Так же, как и реструктуризация, процедура рефинансирования увеличит срок выплаты кредита и, соответственно, уменьшит величину ежемесячного платежа.

Однако такой способ подходит заемщикам, которые уверены, что в скором времени вновь смогут оплачивать кредит. В противном случае, рефинансирование приведет должника к тем же проблемам, только в другом банке.

Продайте квартиру

Перед тем, как в отчаянии пойти в суд с заявлением о банкротстве, оцените стоимость ипотечной квартиры. Если ее рыночная цена серьезно превышает сумму долга перед остальными кредиторами, то разумнее договориться с банком о ее продаже.

По теме: Банкротство супруга. Что происходит с семейным имуществом при банкротстве мужа или жены?

Если неплательщику удастся найти покупателя на ипотечную квартиру, то он сможет не только рассчитаться с долгами перед кредиторами, но и сохранить оставшуюся часть денег себе.

Подайте заявления на банкротство

Вариант для тех заемщиков, которым ни помогли «ипотечные каникулы» или отказали в реструктуризации долга. Если вы понимаете, что в ближайшие полгода не сможете вернуться в требуемый график платежей, то имеет смысл задуматься о процедуре банкротства.

К сожалению, сохранить ипотечную квартиру не удастся, поскольку она считается залоговым имуществом и входит в перечень активов для конкурсной реализации в счет долга по кредиту.

Подробнее: Что будет с ипотечной квартирой после банкротства?

Однако стоит отметить, что банкротство при наличии ипотечной квартиры требует минимальных расходов со стороны заявителя. Ведь большую часть гонорара арбитражного управляющего составят средства, вырученные от продажи ипотечной недвижимости. Поэтому для запуска процедуры списания долгов вам будет достаточно собрать документы, составить заявление и оплатить госпошлину на сумму 300 рублей, а также внести 25 000 рублей на депозитный счет суда.

Подробнее о процедуре банкротства граждан: Банкротство физических лиц 2019 — пошаговая инструкция