Заемщики ВТБ допускают большое число просрочек, о чем даже свидетельствует финансовая отчетность госбанка. По состоянию на август 2018 года, доля неработающих кредитов (иначе, неблагополучных или «токчисных») в портфеле активов организации составила 7%. Для сравнения, доля невозвратных займов в Сбербанке равняется 2,9%. При этом кредитный портфель Сбербанка в разы превышает портфель ВТБ.

Как же один из крупнейших госбанков борется с таким количеством должников? Расскажем в этом материале.

По теме: Как Тинькофф работает с должниками?

Что будет, если не погасить задолженность перед Альфа-банком?

Отдел проблемных активов: звонки, письма, угрозы

На фоне столь высокого уровня задолженностей можно подумать, что у ВТБ просто нет службы по работе с неплательщиками. Но это совсем не так. В госбанке действует отдел по работе с проблемными активами, причем достаточно оперативно. По словам экс-заемщиков ВТБ, специалисты этого отдела начинают обзванивать родственников, друзей и коллег должника в первый же день просрочки. Самому заемщику звонят по по 10-15 раз в сутки с применением тактики «хороший коп, плохой коп»: сначала звонит один специалист и вежливо спрашивает, когда клиент сможет погасить долг, а затем беспокоит другой сотрудник с требованием заплатить все сразу и периодически грозит тюремным сроком.

Вместе с тем банк не забывает присылать должнику SMS-уведомления со стандартным текстом следующего содержания: «Срочно свяжитесь с банком ВТБ, чтобы полностью погасить задолженность. *номер телефона*». Как рассказывали должника кредитной организации, на той стороне указанного в сообщении номера настойчиво требовали погасить большую часть кредита и вернуться в график платежей. Подобных SMS может приходить до 70 штук в день.

Также могут приходить электронные и даже бумажные письма с угрозами уголовной ответственности в таком формате:

«Иван Должников, кредитное досье по вашему договору сформировано для передачи в правоохранительные органы с целью возбуждения уголовного дела по ст.177 УК РФ, которая предусматривает лишение свободы на срок до двух лет».

Однако, на самом деле, ВТБ никуда дело заемщика не передает, а лишь мотивирует его к оплате долга.

Такими способами банк проблемных активов банка может воздействовать на должника от 3 месяцев до года. Если долг меньше полумиллиона рублей, ВТБ может передать либо продать долг коллекторам. Если же задолженность клиента превышает 500 тысяч рублей, тогда кредитор ведет дело самостоятельно и через год с начала просрочки подает судебный иск.

Коллекторы не могут, а должники не хотят

Мы смогли узнать только о трех коллекторских компаниях, которым банк передает или продает долги заемщиков: «Актив Бизнес Коллекшн», ФАСП и СКМ. Но обычно неплательщикам ВТБ без разницы, осталось ли их дело у банка или было передано коллекторам. Дело в том, что действия профессиональных взыскателей ограничены законом № 230-ФЗ, прозванным в народе «Законом о коллекторах». Поэтому фактически компании продолжают методику банка, только настойчивее: больше звонков, больше SMS, больше писем.

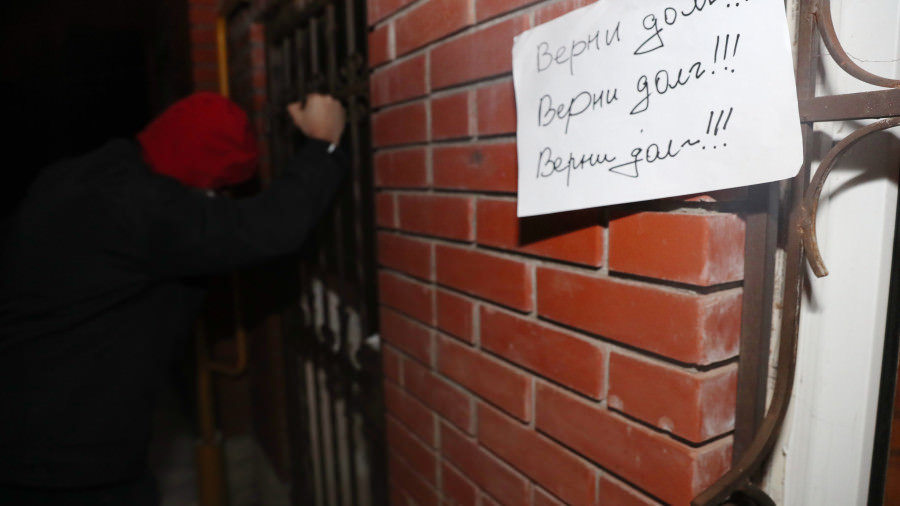

По словам бывших должников ВТБ, коллекторы домой к своим новым «клиентам» практически не заглядывают. Самое жесткое, что они могут сделать: расписать стены подъезда именем неплательщика или забросать почтовые ящики листовками с фотографией должника и надписью «В квартире N живет должник, будьте бдительны!».

По теме: Как избавиться от коллекторов. Законные способы

Когда коллекторы достаточно «наиграются» (а это может продлиться от нескольких месяцев до двух лет), они передают дело заемщика в суд. Если же долг был всего лишь передан агентству, тогда это делает банк.

Суд? Нет, цессия!

ВТБ сначала подает на судебный приказ, который должник может отменить в течение 10 дней. Затем банк направляет иск в суд. В 100 и 100 случаев судья выносит вердикт в пользу кредитора. Ответчик может лишь попытаться подать заявление по статье 333 ГК РФ об уменьшении оплаты неустойки и реструктуризации. Но это не так важно. После начала исполнительного производства в некоторых случаях происходит необъяснимое — сотрудник ВТБ звонит должнику или присылает письмо с предложением выкупить долг по договору цессии на третье лицо (кроме родственников) за 10% или 20% от суммы задолженности. Предложение действует на суммы больше 500 тысяч рублей. Если долг до 1 млн рублей — выкуп за 20%, свыше 1 млн — за 10%. Таким образом, неплательщик может договориться с другом или знакомым, дать ему необходимую суммы и отправиться с ним в банк для выкупа задолженности.

Если на момент предложения у должника нет требуемой суммы, он может попросить продлить срок предложения. Не редко сотрудники ВТБ продлевали срок действия выкупа до 9-10 месяцев, пока заемщик не накопит нужную сумму. Когда должник готов оплатить 10% или 20%, банк назначает ему персонального менеджера, с которым гржданин договаривается о дате и времени выкупа.

В назначенную дату неплательщик и покупатель долга приходят в банк, где подписывают подготовленные документы. После чего покупателя информируют, что теперь именно он новый кредитор должника и волен может даже подать на него в суд. Затем покупателю дают договор и безымянную дебетовую карту, на которую он через терминал ВТБ наличкой должен внести сумму цессии. Чек о совершенном взносе нужно отнести к менеджеру по работе с проблемными активами, который скажет, что в течение суток зачисленные деньги поступят на счет цессии, а через две в ФССП будет указано, что просроченный кредит досрочно погашен.

Останется лишь получить в банке справки о прекращении действия кредитного договора и нулевой задолженности. На основе этих документов экс-заемщик может обратиться в ФССП и МФЦ, чтобы снять аресты со своих активов: недвижимости, авто, счетов в других банках и дебетовых карт.

Именно такая политика стала причиной скопления столь большого числа долгов в кредитном портфеле ВТБ.

«Зачем гасить задолженность, если можно бросить платить, потерпеть наезды с полгода и годика через два, возможно, вы получите предложение о выкупе. Если не изменится политика банка, конечно. Тем более, выкуп предлагают обычно тем, у кого долги превышают полмиллиона рублей», — пояснял участник одного известного форума должников.

Однако, стоит заметить, что в последнее время далеко не многие заемщики получают такие предложения. Теперь банк тщательнее оценивает финансовое, а также имущественное состояние должника и решает, выручит ли он больше от цессии или от реализации имущества неплательщика. Если кредитор выбирает второе, опись имущества, блокировка всех карт и счетов, аукцион и еще выплата приставам исполнительного сбора в конце — 7% от суммы долга.